製造業はいま、「国内回帰」という大きな潮目の中にいます。

それは単なるイメージではなく、数字にも表れています。

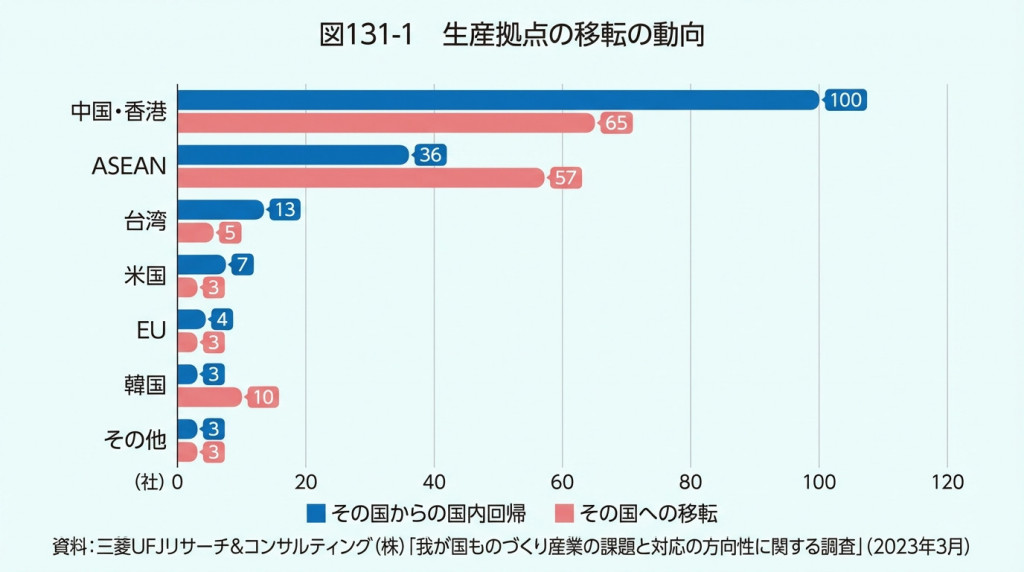

経済産業省の「ものづくり白書」をもとにした調査では、2022年の1年間で、中国・香港に新たに生産拠点を設けた日本企業は65社だったのに対し、中国・香港から日本に生産拠点を移した企業は100社にのぼるという。

コロナ禍で露呈したサプライチェーンの脆弱性、為替変動、人件費の上昇……かつて「海外に出すのが常識」だった前提が、静かに反転しつつあります。

政府も、国内投資促進を前提に「サプライチェーン対策のための国内投資促進事業費補助金」などを通じて、累計5,000億円規模の支援を投じてきました。

実際、TSMC熊本工場やラピダスをはじめとする半導体投資に象徴されるように、日本国内の産業団地や物流拠点の再編は、すでに“静かなブーム”と言ってよい状況にあるといえます。

しかし、工場を国内に建て直しただけでは競争力は戻りません。

国内生産が意味を持つのは、「必要なタイミングで、必要な量を、必要な場所に届ける物流インフラ」が、その立地やネットワーク設計と一体になっているときだけなのです。

ここで、すぐに突き当たるのが、日本の物流が抱える構造的な制約です。

例えば、トラックドライバー不足に象徴される2024年問題、都市圏を中心とした倉庫の逼迫、燃料費の高騰、そして脱炭素へのプレッシャー。

物流現場に対する国土交通省の調査でも、人手不足や長時間労働、省人化ニーズが最優先課題として挙がり、その解決策として自動倉庫やAMR、配車最適化システムなどのDX投資が一気に加速しています。

「頑張れば何とかなる」時代は、とっくに終わっているのです。

それにもかかわらず、多くの企業の意思決定は、いまだにかつての前提、「多少のコスト増は値上げで吸収できる」「リードタイムを少し伸ばせば何とか回る」といった考え方を引きずっています。

だからこそ、いま製造業に求められているのは、「物流をコストセンターとしてミニマム化する」という発想を一度手放して、「競争力の源泉として物流そのものを再定義する」視点が必要になるのです。

その再定義を支えるのが、AIをはじめとしたデジタル技術による物流インフラのDXなのです。

製造業の競争力を揺るがす従来物流の限界