企業が行うべき脱炭素への取り組みの文脈で、「カーボンクレジット」という言葉を耳にすることが増えました。自社の取り組みだけでは削減しきれない温室効果ガス(GHG)の排出量を、第三者による削減・吸収の成果で補完する仕組みがカーボンクレジットです。本記事では、カーボンクレジットの仕組みや種類、購入方法から会計・開示上の考え方まで、企業担当者向けに解説します。

カーボンクレジットとは

カーボンクレジットとは、企業・組織が温室効果ガス(主にCO2、ただしそれ以外の温室効果ガスも含む)を削減・吸収した量を「クレジット」として取引可能な単位にしたものです。「1クレジット=CO2換算1トン分」として、市場で売買可能になります。

カーボンクレジットの仕組みを活用し、他社が創出した削減・吸収分を購入することで、カーボンニュートラル達成や自主的な脱炭素目標の補完が可能になります。製造業や物流業以外では、自社活動のみで排出量を大きく削減することが難しいケースもあります。そのような場合でも、カーボンクレジットを活用することで、排出削減への関与を示すことが可能になります。カーボンクレジットは指定の機関によって検証・評価を経て発行され、国内市場や国際市場で売買できます。

参考:東京都産業労働局 東京都HTT実践推進ナビゲーター事業『東京都カーボンクレジットマーケットがスタート使いやすくなったカーボンクレジットの活用に注目!』

参考:みずほリサーチ&テクノロジーズ環境エネルギー第2部『カーボンニュートラルの実現に向けたカーボン・クレジットの適切な活用のための環境整備に関する検討会(第1回) カーボン・クレジットを巡る動向』

なぜ今カーボンクレジットが注目されているのか

カーボンクレジットが注目されている理由として、政府や社会からのカーボンニュートラルの要請に加え、排出量削減を補完する仕組みであることが挙げられます。具体的に解説します。

脱炭素経営・GX推進

日本政府は2050年カーボンニュートラル※1 の達成や、2030年46~50%削減※2 等の目標を掲げ、産業界全体の脱炭素化を促進しています。これらの政策を実現する施策の一つとして、カーボンクレジットが注目されています。

※1 2050年カーボンニュートラル:2050年までに温室効果ガスの排出量から吸収量を差し引いた合計を実質ゼロにするという日本政府が掲げた目標

※2 2030年46~50%削減:2030年度までに温室効果ガス排出量を2013年度比で46%削減し、さらに50%削減の高みを目指すという日本政府が掲げた目標

自社努力だけでは削減が難しい排出の補完

企業がScope1〜3※3 までの全排出量を削減するのは、現実的には難しいです。このため、政府や自治体、業界団体では「削減努力を前提に、不足分をカーボンクレジットで補う」という考え方が広まりつつあります。

※3 Scope1〜3:Scope1は企業・組織が自ら所有または支配する設備・車両などから直接排出する温室効果ガス。Scope2は企業・組織が自らは排出していないが、購入・使用した電力・熱・蒸気などのエネルギー消費に伴って間接的に発生する温室効果ガス。Scope3はScope 1・2以外のすべての間接排出で、サプライチェーン上の排出全般を含む最も広い範囲。

投資家・取引先からの要請増加

ESG投資※4 の拡大やTCFD(気候関連財務情報開示タスクフォース)※5 関連開示の流れにより、企業の温室効果ガス削減実績に対する透明性や信頼性が重視されています。カーボンクレジットは削減実績の一部を補完する手段として評価されるため、投資家や取引先からの需要が高まっています。

※4 ESG投資:企業が行う、環境(E)・社会(S)・ガバナンス(G)への取り組みも重視して行う投資手法

※5 TCFD(気候関連財務情報開示タスクフォース):企業が「気候変動が自社の財務にどのような影響を与えるか」を投資家に分かりやすく開示するための国際的な枠組み

カーボンクレジットの主な種類

カーボンクレジットはJ-クレジットのような「制度型クレジット」と、民間の「ボランタリークレジット」に大別できます。それぞれ解説します。

制度型クレジット(コンプライアンス系)

制度型クレジットは、政府や公的機関が枠組みを定め運用されるクレジットです。法規制対応や政策目標の達成のために設けられているため、信頼性や透明性が高い点が特徴です。制度型の代表例として、国内ではJ-クレジットがあり、国際的にはCDM(クリーン開発メカニズム)やJCM(二国間クレジット)などがあります。

・J-クレジット:J-クレジットは、環境省と経済産業省、農林水産省が主導する国内カーボンクレジット制度です。国内で実施された温室効果ガス削減・吸収プロジェクトの成果を国が審査・認証し、J-クレジットとして発行します。国の正式な制度として運用されており、企業の排出削減実績として活用可能です。

J-クレジットは以下のような4つの活動が対象となります。

・省エネルギー:省エネ機器の導入や効率改善

・再生可能エネルギー:太陽光、風力など再エネへの切替

・農業での取り組み:水稲栽培における中干し期間の延長やバイオ炭の農地施用等の実施

・森林吸収:森林の適切な管理・経営によるCO2吸収

これらの取り組みによる温室効果ガスの削減・吸収量を正確に評価し、クレジットとして認証します。

参考:J-クレジット制度ウェブサイト『J-クレジット制度について』

・CDM(クリーン開発メカニズム):京都議定書に基づいて導入された国際的な温室効果ガス削減制度。先進国が途上国で排出削減プロジェクトを実施した際に、削減量を先進国の削減実績として活用できる仕組みです。

参考:国土交通省『地球環境問題解決のためのクリーン開発メカニズム(CDM)推進のための手法開発』

・JCM(二国間クレジット):日本と途上国(パートナー国)が協力して温室効果ガス削減・吸収プロジェクトを実施し、その削減量を両国で分け合う制度。

ボランタリークレジット

ボランタリークレジットとは、民間が運用するカーボンクレジット制度です。制度型クレジットよりも自由度が高い反面、用途や基準はスキームごとに異なります。代表的な認証スキームとして以下のものがあります。

・Verified Carbon Standard(VCS):世界最大のカーボンクレジットの一つ。森林保護、再生可能エネルギー、農業・土壌炭素貯留など、さまざまな温室効果ガス削減プロジェクトに対応している。

・Gold Standard(GS):持続可能な開発(SDGs)への貢献を重視するのが特徴のカーボンクレジット。

・American Carbon Registry(ACR):企業や団体が温室効果ガス排出削減プロジェクトを認証し、カーボンクレジットを発行するための基準。北米市場に強い。

参考:東京都カーボンクレジットマーケット よくある質問『ボランタリークレジットとは』

カーボンクレジットの購入までの基本的な流れ

カーボンクレジットの購入までの基本的な流れは以下4ステップです。

1.目的の整理(オフセット/開示/取引要請対応)

まずは「何のためにカーボンクレジットを購入するのか」を明確にします。

・自社の温室効果ガスの排出量補完(カーボンオフセット※6 )

・統合報告書等での開示・説明用

・顧客や投資家からのクレジット保有、活用要請への対応

この整理をしないまま購入すると、後の無効化(償却)(※後述) タイミングや開示上の整合性が取れないケースがあるので確実に行いましょう。

※6 カーボンオフセット:自社活動で削減しきれないCO2排出量を、他者による削減・吸収量で埋め合わせる考え方。

2.種類・数量の検討

次に、どの種類のクレジットを何トン分必要かを検討します。制度型のJ-クレジット制度か、国際的なボランタリークレジット市場からの購入か、目的に応じて選択しましょう。

3.クレジット選定

J-クレジット制度の場合は販売中のクレジット一覧から選択します。ボランタリークレジットの場合はVCSやGSなど、信頼性の高い認証スキームから選定しましょう。

4.購入・無効化(償却)

クレジットの購入後は、目的に合わせて無効化(償却)の手続きを行います。無効化とは、そのクレジットを二度と再販売できない状態にして、オフセットに用いたことを公式に記録する手続きです。購入したクレジットが正式に企業の温室効果ガス削減目標に充当されたことが証明されます。

カーボンクレジットの主な購入方法

カーボンクレジットを購入できる場所自体はまだそれほど多くありませんが、選択肢としてはJ-クレジット公式プラットフォームの利用か、仲介事業者にサポートしてもらう、取引所で自力で購入するといった方法があります。

J-クレジット公式プラットフォーム

J-クレジット制度の公式サイト上では「売り出しクレジット一覧」が公開されており、認証済みクレジットを確認し、直接購入することが可能です。また、J-クレジット・プロバイダー参加者一覧からはJ-クレジットの販売者一覧とそれぞれの趣旨を確認できます。

商社・仲介事業者

J-クレジットやボランタリークレジットを仲介する事業者を通じて購入することも一般的です。クレジットの選定から購入交渉、自社の戦略に合わせたクレジット提案、無効化・開示支援まで、コンサルティング的なサービスも提供されています。

取引所・マーケットプレイス

最近は、民間企業が運営するカーボンクレジット取引所・マーケットプレイスも増加中です。リアルタイムでの価格情報、流動性、透明性を提供することによって、クレジット取引の効率化を進めています。日本国内では日本カーボンクレジット取引所(JCX)のようなプラットフォームがあり、オンライン上でクレジットを売買できます。

カーボンクレジット購入時の注意点

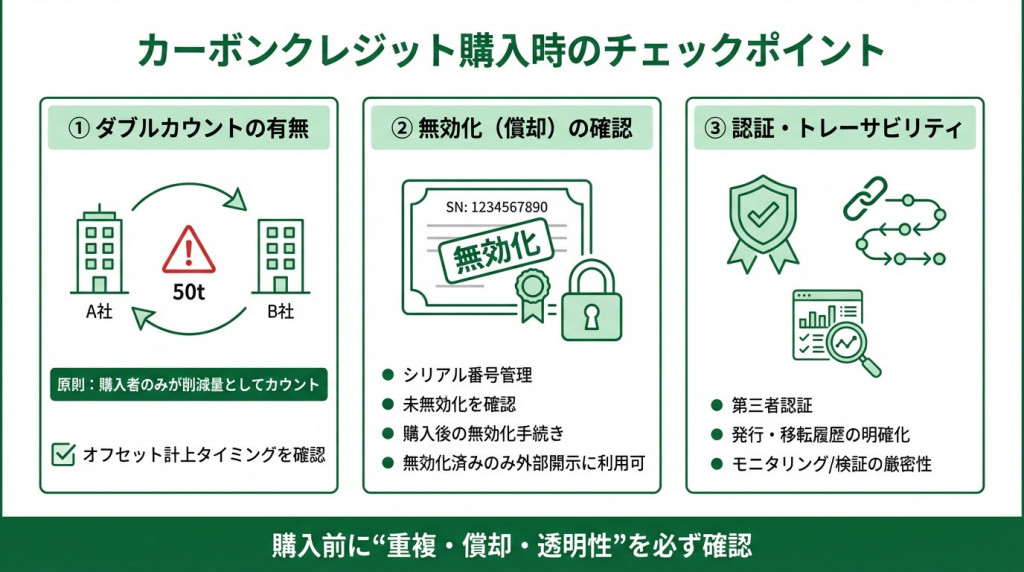

カーボンクレジット購入時には、ダブルカウントの有無、無効化の確認、認証・トレーサビリティに問題がないかに注意する必要があります。それぞれ具体的に解説します。

ダブルカウントの有無

ダブルカウントとは、カーボンクレジットによる温室効果ガス削減量を重複してカウントしてしまうことです。簡略化して説明するとA社がカーボンクレジットを50t売ったので自社の削減量としてカウント、購入したB社も50tを削減量としてカウントしてしまうという重複が考えられます。この場合はB社のみ50tを削減量としてカウントするのが基本的なルールですが、現実にはダブルカウントが発生していることが非常に多いです。そのため、ダブルカウントを防ぐために、購入するカーボンクレジットが、どのタイミングで削減量としてカウント(オフセット)されるのかをよく確認することが必要です。

参考:環境省『カーボン・オフセットの取組活性化に向けた方策』

無効化(償却)の確認

J-クレジットや主要なボランタリークレジットは、シリアル番号で管理され、無効化すると再利用できない仕組みになっています。その他のプラットフォームや仲介事業者から購入する際にも、無効化されていないかを必ず確認します。

また、自社で購入したカーボンクレジットの無効化手続きも忘れないようにしましょう。無効化されたクレジットのみが正式にオフセットに充当されたとみなされ、統合報告書やCDPなど外部開示資料で利用可能になります。

認証・トレーサビリティ

ボランタリークレジットの場合、認証スキームごとに取引の透明性に差があります。信頼性の高い第三者認証を受けているか、発行・移転履歴が明確か、プロジェクトのモニタリング/検証が厳密かを必ず確認して利用しましょう。

カーボンクレジットの活用方法

カーボンクレジットの活用方法にはCO2排出量の埋め合わせという側面と、企業の価値を向上させるという側面があります。ただし、カーボンクレジットに依存してしまうという懸念もあります。カーボンクレジットの活用方法について解説します。

カーボンオフセットとしての活用

カーボンクレジットは、企業活動の中で発生したCO2排出量を「埋め合わせ(オフセット)」する手段として使うことができます。オフセットとは、自社や事業で削減できない排出を他社の削減・吸収分で補う仕組みです。

例えば、イベント開催時の排出量を算出し、相当量のクレジットを購入し無効化することで「カーボンニュートラルイベント」として外部に示すことができます。

また、サプライチェーンにおいてScope1、Scope2はわかりやすい温室効果ガス排出量削減が可能ですが、Scope3まで含めると間接的な排出が非常に多くなるため、実排出量を削減することは困難になります。そのため、カーボンクレジットで穴埋めをすることが必要になります。

企業価値・ブランディングへの活用

カーボンクレジットは、経営戦略やブランド価値の向上にも活用できます。投資家や社会は企業の環境対応に注目しており、ESG評価の一環として温室効果ガス排出量の削減取り組み情報の開示が重視されています。クレジットの活用により透明性が増し、ESG評価機関や投資家からの信頼性向上につながる可能性があります。

企業はサステナビリティ報告書等で、削減前の排出量とカーボンクレジットの購入・無効化後のオフセット量を明示します。これにより、透明性が高まり、ステークホルダーに正確な情報を提供できます。

環境配慮が消費者の購買判断や企業間取引の条件に良い影響も期待できます。カーボンクレジット活用に関する説明を行うことで、顧客や取引先への信頼感を高めます。

GX・脱炭素戦略の一環としての位置づけ

カーボンクレジットは脱炭素戦略の補完的手段として利用するものです。あくまで実際の排出量を削減する努力を行なった上で、難しい部分を補うという考え方で使いましょう。

カーボンクレジットを過度に利用すると、削減努力のモチベーションが弱まるリスクや、将来の制度変化に対応できなくなる懸念がすでに指摘されており、GX-ETS※7 等の制度設計ではクレジット利用の上限規制が議論されています。

※7 GX-ETS:日本政府が検討を進めている、GX推進を目的とした排出量取引制度。

参考:KPMG AZSA LLC『GX-ETS本格化のインパクトを踏まえたカーボンクレジットの活用』

カーボンクレジットの会計処理の考え方

現時点では、カーボンクレジットの会計処理について明文化された統一基準は示されていません。ただし、過去の税務照会や実務対応を踏まえると、利用目的に応じて会計処理を判断する考え方が一般的です。

会計上の基本的な位置づけ

カーボンクレジットの会計上の位置づけは明文化された統一基準がまだ示されていません。ただし、過去の国税庁の照会事例はクレジットをある種の資産として認識していることを示しています。

環境省地球環境局が国税庁に具申した照会文書では、京都議定書に基づく排出クレジットが識別番号で管理されており、保有口座に記録される資産性があるとの見解が示されています。

参考:国税庁『カーボン・オフセットを目的とした京都メカニズムを活用したクレジットの取引に係る税務上の取扱いについて』

ただし、これはあくまで税務照会における判断である点には注意が必要です。企業会計では、取得したクレジットが「費用」として一時的に損益処理されるのか、または「無形固定資産」として資産計上されるのかについて、実務上の判断が必要になります。

・排出オフセット用のクレジット:将来の経済的便益が乏しいため、費用として処理

・取引、販売目的で保有するクレジット:将来の収益性が見込まれる場合は資産計上

購入・使用時の仕訳イメージ

・排出オフセット用としてクレジット購入した場合:借方にカーボンクレジット費用として記載

・将来的に販売目的でクレジット購入した場合:借方に無形固定資産(カーボンクレジット)と記載

・オフセットにより無効化(償却)した場合:借方にカーボンクレジット使用損失、貸方に無形固定資産(カーボンクレジット)と記載

開示・レポーティング上の扱い

カーボンクレジットは統合報告書やサステナビリティレポートで開示・レポーティングを行い国際的な開示フレームワークとの整合性を意識した内容にする必要があります。開示・レポーティング上の扱いについて解説します。

非財務情報開示との関係

カーボンクレジットに関する情報開示は、統合報告書やサステナビリティレポートで行います。

統合報告書は、財務情報と非財務情報を一体として開示する形式の報告書で、気候変動対応やカーボンニュートラル戦略などを含めることで、企業の財務的価値と環境に関する戦略的取り組みの関係性を示します。統合報告書内ではカーボンクレジットの役割である削減補完や削減目標への寄与を経営戦略の文脈で説明する必要があります。

また、サステナビリティレポートは、ESG情報を体系的に開示する文書です。カーボンクレジットに関しては実績・活用方針・数量・利用目的などを記載します。

統合報告書やサステナビリティレポートは投資判断に影響を与えるため、透明性の高い開示が求められています。

GHGプロトコル・TCFD・ISSBとの関係

カーボンクレジット開示をする上では、以下3つの代表的な国際的な開示フレームワークとの整合性を意識する必要があります。

GHGプロトコル(GHG Protocol):排出量をScope1~Scope3に分類して報告する国際基準。企業がどの排出源をどのように管理しているかを透明に示すことが基本となります。レポーティング上で自社削減量(S1・S2・S3)とクレジット補完分を明確に区別することが基本原則です。

参考:環境省『温室効果ガス(GHG)プロトコル 〜事業者の排出量算定及び報告に関する標準〜』

TCFD(気候関連財務情報開示タスクフォース):TCFDは、企業が気候関連のリスクや機会を財務情報と結びつけて開示する国際的な枠組みです。TCFDの開示フレームワークでは、戦略・ガバナンス・リスク管理・指標・目標などを開示する項目があり、カーボンクレジットの利用についてもオフセット量や方針を開示するケースが含まれます。実際、我が国でのTCFD対応企業は増えており、気候関連情報開示の項目にクレジット活用も含めて説明する傾向がみられます。

参考:環境省『総合環境政策 気候関連財務情報開示タスクフォース(TCFD)』

ISSB(国際サステナビリティ基準審議会):ISSBは、サステナビリティ開示基準を明確に項目として示すISSB基準を提供しています。ISSB基準では、企業がクレジットを利用する場合にも、どの程度何のために活用するのかといった詳細な情報開示を求められる可能性が記されています。

参考:GXリーグ ボランタリーカーボンクレジット情報開示検討 WG『ボランタリーカーボンクレジット情報開示検討 WG 最終報告書』

グリーンウォッシュと誤解されないために

カーボンクレジットの開示においての注意点が、「グリーンウォッシュ」と誤解されない透明な表現をすることです。グリーンウォッシュとは、実際の温室効果ガス削減の実態以上に、環境配慮を行っているかのように見せてしまう表現や情報開示のことを指します。

国際基準では、排出削減とクレジット利用を明確に区別して開示することを基本としています。そのため、クレジットの購入だけで「実質ゼロ」を達成したように見せかけるような表現は、誤解を招く可能性があり、いわゆる「グリーンウォッシュ」として信頼を失います。

開示文書では「削減目標」「削減アクション」「クレジット利用の位置づけ」「クレジット量」を丁寧に記載し、どの部分が自社削減でどの部分がクレジット補完かを区別することが重要です。

参考:GXリーグ ボランタリーカーボンクレジット情報開示検討 WG『ボランタリーカーボンクレジット情報開示検討 WG 最終報告書』

カーボンクレジットを正しく理解し、戦略的に活用しよう

カーボンクレジットはこれから本格的に稼働が始まる制度であり、まだ検討や実証実験段階です。そのため、会計上の位置付けや開示に関するルールは未確定な部分が多いですが、「削減努力を補完するのがカーボンクレジット」という位置付けは明確です。「削減努力+クレジット補完」が基本であることを理解し、今後の市場動向や政府の動きに注目しましょう。

GREEN CROSS PARKのGX

東急不動産が展開する「GREEN CROSS PARK(グリーンクロスパーク)」は、企業の事業活動と環境配慮の両立を目指す次世代型の産業まちづくりプロジェクトです。再生可能エネルギーの導入や、エリア全体でのカーボンマネジメントの仕組みを取り入れることで、個々の企業単位にとどまらず、産業団地全体として脱炭素化を推進。持続可能な企業活動を支える基盤を整備し、地域と共生する産業集積の形成を目指しています。