近年の大幅な気候変動の影響は、自然環境にとどまらず、グローバル市場や投資家の動きにも広がり、結果として企業活動にも大きな影響を及ぼすようになっています。

TCFD(気候関連財務情報開示タスクフォース)は、気候変動が企業の事業にどのように影響するのかを開示することで、投資家が投資先を比較・検討しやすくなる枠組みです。今回はTCFDとは何か、対応するメリットやTCFD開示のステップなどについて解説します。

TCFDとは

TCFD(気候関連財務情報開示タスクフォース)は国際的な気候変動対策の枠組みです。TCFDとは何か、なぜ企業が取り組む必要があるのかを解説します。

TCFD(気候関連財務情報開示タスクフォース)の概要

TCFDとは「Task Force on Climate-related Financial Disclosures」の略称です。国際機関である金融安定理事会(FSB)によって2015年12月に設立されました。設立の目的は「気候変動がもたらす財務的影響に関する情報開示を促進する」こと。日本では2023年時点で1,454(世界1位)の企業や団体がTCFDに賛同しており、自社の事業による気候変動に関連するリスク・機会をどう把握し、どのように事業・財務に影響を及ぼすかを、TCFDの枠組みに沿って開示しています。

なぜ世界中で注目されているのか

気候変動は、単なる環境分野の課題にとどまらず、企業が生み出す価値や財務状況にも直接影響を及ぼす要因として捉えられるようになりました。特に、自然災害などによる物理的リスクや、脱炭素政策・市場の転換に伴う移行リスクが顕在化することで、収益構造や資産・負債の状態が変動する可能性があると投資家や金融機関、企業の間で認識が広まっています。

このような背景から、グローバルの金融市場では気候関連情報の開示を統一的かつ透明にする動きが加速しており、その中心的な役割を担っているのが TCFD です。日本でも、環境省や経済産業省がこの枠組みを後押しし、企業の取り組みを支える体制を構築しています。

また、日本企業の間では TCFD への賛同が急速に広がっており、TCFDのガイドラインに沿った情報開示は、国際基準と比較可能な信頼性の高い開示として評価されるようになりました。その結果、世界の投資資金を日本に呼び込む点においても、TCFDに基づく情報開示がますます重要視されてきています。

企業が取り組む必然性

環境省の資料によるとTCFDは“投資家に適切な投資判断を促すための一貫性、比較可能性、信頼性、明確性をもつ、効率的な気候関連財務情報開示を企業へ促すことを目的とする”と述べられています。

引用:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

つまり、TCFDは投資家の判断材料になるということです。気候対応が企業価値に影響を与えるという観点が投資家サイドで強まっており、TCFDは企業がどのような対応をしているか投資家が知ることができる枠組みとなっています。したがって、TCFDによる情報開示をしない・遅れることは、信用リスク・資本コスト上昇という形で企業に跳ね返る可能性があります。

また、コーポレートガバナンス・コード※1の中で、”TCFD又はそれと同等の国際的枠組みに基づく気候変動開示の質と量を充実させる”ように記載があります。プライム上場企業にとって、TCFD開示はもはや義務化されたといって良いでしょう。

※ 1 コ―ポレートガバナンスコード:企業が適切に運営され、持続的に価値を高めていくための企業統治の仕組み(コ―ポレートガバナンス)を機能させるための指針。主に上場企業向けに金融庁と東京証券取引所が共同で策定した。

さらに、企業がカーボンニュートラル・脱炭素経営を進める際に、TCFDの枠組みを用いて気候関連リスク・機会を戦略的に捉えることが競争優位につながります。気候関連の新たな市場が生まれることでの新規事業創出や、市場構造が変化することで成長のチャンスが生み出されるからです。TCFDの枠組みを活用することで「気候変動対応」が単なるCSR活動ではなく、経営課題・価値創出テーマとして位置づけられます。

TCFDが設立された背景

気候変動の進行により、自然災害の頻発・極端化だけでなく、脱炭素や低炭素社会への移行(移行リスク)が企業のサプライチェーン・資産・運用コストに影響を及ぼすという認識が国際的に高まりました。

そんな中、2015年4月のG20サミットで、気候変動に関連した金融システムへの影響について金融当局が検討を強化するよう求める要望が出されており、これを受けて2015年12月にFSB(金融安定理事会)によりTCFD設置に至ったという経緯があります。

参考:大和総研『G20 で見過ごされた気候関連財務情報開示』

TCFDの設立理由としては、

- 金融市場参加者(投資家・貸し手・保険会社等)が、企業における気候に関連する側面での財務的影響を適切に把握できておらず、金融システム全体としてのリスク評価が不十分である

- 多数の異なる開示枠組みが存在し、企業・金融機関において一貫性がないため、より比較可能で信頼性のある開示が必要である

といったことが挙げられます。

参考:株式会社グリーンパシフィック『最終報告書 気候関連財務情報開示 タスクフォースによる提言』

また、近年、投資家・企業・金融機関の間で「ESG(環境・社会・ガバナンス)」「サステナビリティ」が重要なテーマとなり、特に環境(E:Environment)に関しては「気候変動対応」が経営上の戦略要因として位置づけられつつあります。TCFDは、このESG・サステナビリティ潮流の中で、環境(気候変動)リスクに対する対応を、企業の財務情報として開示するという役割を果たしました。このように、グローバル市場において「TCFDに沿った財務情報開示」は、投資・資金調達・企業評価の重要な基準となっています。

TCFDの4つの開示項目

TCFDにはガバナンス、戦略、リスク管理、指標と目標、以上4つの開示項目があり、開示項目に沿って環境対策を連動して進める必要があります。TCFDの4つの開示項目について解説します。

1.ガバナンス

ガバナンスは4つの開示項目の中の最上位に位置付けられています。気候変動リスクを誰がどう管理するかを示す項目です。

環境省によると

- リスクと機会に対する取締役会の監督体制

- リスクと機会を評価・管理する上での経営者の役割

に関する説明が求められます。

具体的には、取締役会が気候変動関連課題をどの程度監督しているか、また経営陣がどのような役割を果たしているか、体制(委員会・役職)やその報告プロセスがどうなっているか等の開示が挙げられます。

参考:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

2.戦略

戦略は気候変動による事業への影響やシナリオ分析の状況を示す項目です。

環境省によると

- 短期・中期・長期のリスクと機会

- 事業・戦略・財務に及ぼす影響

- 2℃目標等の様々な気候シナリオを考慮した組織戦略の強靭性

に関する説明が求められます。

具体的には、企業が気候変動関連のリスクと機会を短期・中期・長期それぞれの視点からどのように捉えているか、気候変動が自社の事業、戦略、財務にどのように影響を及ぼし得るか、さらに「2℃あるいはそれ以下」などの気候シナリオを使った分析を実施し、その結果を事業戦略や資本計画・設備投資などにどう反映しているか等の開示が挙げられます。

参考:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

参考:環境省 地球温暖化対策課『TCFDを活用した経営戦略立案のススメ ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0 ~』

3.リスク管理

リスク管理は、どのように気候リスクを識別・評価・管理するかを示す項目です。

環境省によると

- リスク識別・評価のプロセス

- リスク管理のプロセス

- 組織全体のリスク管理への統合状況

に関する説明が求められます。

具体的には気候リスクの優先順位付け、リスク管理のための体制・手段(緩和・移転・受容等)、さらにこれら気候関連リスク・機会の管理が通常の企業のリスク管理プロセスに統合されているかなどが挙げられます。

参考:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

4.指標と目標

指標と目標は、企業が戦略及びリスク管理プロセスに基づいて用いる指標(Metrics)と、気候変動関連のリスク・機会を評価・管理する際に設定した目標(Targets)を示す項目です。

環境省によると

- 組織が戦略・リスク管理に即して用いる指標

- 温室効果ガス排出量(Scope1、2、3)

- リスクと機会の管理上の目標と実績

に関する説明が求められます。

具体的には温室効果ガス(GHG)排出量(Scope 1:直接的な排出、Scope 2:電力等の間接排出、Scope 3:その他バリューチェーン排出)の数値推移や算定方法、炭素価格の内部設定、低炭素製品やサービスの収入指標、さらに設定した目標値と実績の差異などが挙げられます。

参考:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

TCFD開示3つのメリット

TCFD開示をすることで企業にはどのようなメリットがあるのでしょうか。3つのメリットを解説します。

1.投資家からの信頼性向上

環境省は、

“企業が気候関連リスクを適切に評価・管理することは、投資家・貸付業者からの信頼にもつながり、金融機関による投資が増加する

TCFDが提言する情報開示枠組みを活用することで、気候関連情報を求める投資家のニーズに対して積極的に取り組むことができる”

という内容を、「TCFD提言を実施することによるメリッ ト」として明記しています。

引用:環境省『気候関連財務情報開示タスクフォース(TCFD)の概要資料』

国際的な枠組みであるTCFDに沿った開示を行うことで、投資家・金融機関から「気候リスク・機会に対して適切に対応している企業」としての評価を得やすくなるというわけです。

TCFDが設立された背景でも述べましたが、「多数の異なる開示枠組みが存在し、企業・金融機関において一貫性がないため、より比較可能で信頼性のある開示が必要である」というのが従来の課題でした。それを解消し、投資家にとって信頼性の高い評価の枠組みを提供するのが、TCFDの役割です。つまり、TCFDを活用することで自動的に投資家から評価される土俵に上がり、調達可能性が上がるというメリットが生まれます。

2.気候リスクに強い事業戦略の構築

TCFDの開示項目の中には「戦略」があります。「将来の気候変動リスク・機会を踏まえた戦略構築」を開示することが必須であるため、TCFD開示を契機に戦略策定が促進され、気候変動に起因するネガティブ影響を軽減し、むしろ変化を機会と捉えた事業展開が可能となるというメリットがあります。将来的な脱炭素・GX※2に向けたロードマップ整備も進みます。

※2 GX:グリーントランスフォーメーション。脱炭素を起点に、エネルギー構造や産業構造、社会の仕組みそのものを転換し、持続的な経済成長を実現する取り組み。

3.企業の適応力・対応力向上(災害・市場変動)

気候変動による災害や市場変動は企業に物理的リスク、移行リスクをもたらします。TCFDの枠組みを用いて、リスクの状況を適切に把握・開示することで企業の適応力・対応力が向上するというメリットがあります。

物理的リスクとは具体的には

- 豪雨・洪水により工場が浸水し操業停止

- 平均気温の上昇による冷房・電力コストの増加

- 農業・漁業の収穫量が減り、原材料価格が高騰

移行リスクとは具体的に

- 排出規制の強化により既存設備の改修や撤退を迫られる

- 再エネ・EVなどの台頭により既存製品が競争力を失う

- 低炭素技術の普及で既存の製造技術が陳腐化

- SNS・メディアの批判によりブランド価値が毀損

といった内容が考えられます。これらを回避するためにもTCFDはメリットがあります。

企業がTCFDに基づく情報開示を実施する5ステップ

TCFDの情報開示は実際にどのようなステップで進めるのでしょうか。5つのステップを具体的に解説します。

ステップ1:気候リスクの洗い出し

まず、気候変動に関連する「物理的リスク」「移行リスク」等を自社事業・サプライチェーン・市場環境において洗い出す必要があります。

1.対象となる事業に関するリスク・機会項目を列挙する

2.起こりうる事業インパクトの定性化

3.リスク・機会項目の重要度付け

という順番で行うのが良いでしょう。

アウトプットのイメージとしては、

- リスク:カーボンプライシング導入/強化によるコスト増加

- 起こりうる事業インパクト:カーボンプライシング導入により、自社賦課額への支払いが発生する

- 重要度:(大・中・小に分類した際の)大

といった具合です。

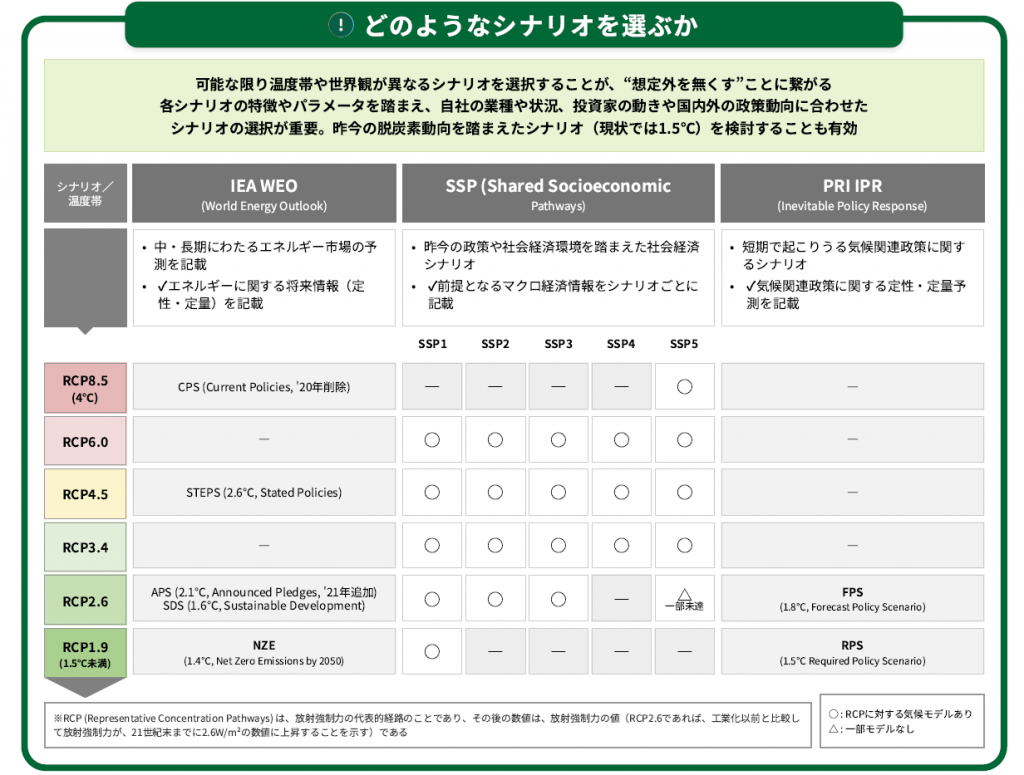

ステップ2:シナリオ分析

次に、気候変動が将来どのような経路をたどるか(1.5℃上昇シナリオ、2℃、4℃など)を想定し、その上で自社の事業・財務・戦略に対する影響を分析します。

上記図にある、気温上昇の状況別に、IEA WEO※3、SSP※4、PRI IPR※5の各項目を埋めていきます。全てのシナリオを埋める必要はありませんが、自社の事業領域にあっており、かつ”可能な限り温度帯や世界観が異なるシナリオを選択することが、 想定外を無くすことに繋がる”ということです。

※3 IEA WEO:International Energy Agency(国際エネルギー機関:IEA)が毎年発行するWorld Energy Outlook(世界エネルギー見通し)のこと。

※4 SSP:Shared Socioeconomic Pathways(共有社会経済経路)の略。 気候変動に関する将来予測で使われる世界の社会・経済のシナリオのこと。

※5 PRI IPR:国連責任投資原則(PRI)が主導する、気候変動によって起こるInevitable Policy Response(不可避な政策対応)のこと。

ステップ3:排出量算定

自社の温室効果ガス(GHG)排出量を定量的に算定し、Scope 1(直接排出)、Scope 2(電力等の間接排出)、Scope 3(その他バリューチェーン排出)を把握します。

ステップ4:戦略・リスク管理を文書化

洗い出したリスク・機会、シナリオ分析の結果と、実際の排出量データを踏まえ、

- 気候変動を踏まえた事業戦略・投資戦略

- 気候リスク識別・評価・管理の体制・プロセス

を社内の方針として策定・文書化し、経営層・現場に統合します。

ステップ5:TCFDレポートを公開

TCFDレポートとして公開します。年次報告書・統合報告書に組み込んだり、専用ウェブページ等を設けることもあります。

TCFDへの対応は企業にとって必須

TCFDに対応することで、投資家からの信頼を得られて資金調達の可能性が上がると同時に、気候変動対策に向けた戦略の立案と実行を促進することができます。国際的な枠組みとして日本政府も採用しているものなので、法規制にも対応でき、企業にとってはメリットを得られリスクを減らすものとして、積極的に対応することが推奨されます。

GREEN CROSS PARKのGX

東急不動産が展開する「GREEN CROSS PARK(グリーンクロスパーク)」は、企業活動と環境への配慮を同時に実現することを目指した産業まちづくりプロジェクトです。再生可能エネルギーの導入やカーボンマネジメントの仕組みを取り入れることで、エリア全体で脱炭素化を進める取り組みを実践。次世代型の産業団地として、持続可能な地域づくりを推進しています。